アメリカの銀行破綻はなぜ?過去の危機とは何が違う?分かりやすく解説

2023年07月24日・経済 ・by おもち

米銀行の経営危機や連鎖的な破綻のニュースが大きく報道され、このニュースに関心を持たれた方も多いのではないでしょうか? 経済分野のニュースは専門用語も多く、理解することが難しいですよね。 この記事では、「利上げ」や「債券」「投資」等のよく見聞きするけど意外と知らない用語や、それらが引き起こす現象等にも詳しく触れながら、どのような背景で危機が起きてしまったのか、丁寧に紐解いていきます。

近年の銀行経営危機の動向

まずは、最近の一連の銀行経営危機の流れを追ってみましょう。

なぜ銀行の経営危機に陥ってしまったのか

どうしてこういった危機が次々と起きてしまったのでしょうか。 具体的な原因の前に、キーワードとなる「利上げ」についてご紹介します。

利上げ

経営危機の原因の根幹には、アメリカの中央銀行FRBの利上げがあると考えられています。 利上げとは、各国の中央銀行が民間銀行にお金を貸し出す際の金利、つまり政策金利を引き上げることを指します。利上げが行われると、民間銀行が上乗せして返さなければいけなくなる額が増えます。すると、社会全体の金利も上昇し、お金を借りて新たに投資したり事業を拡大する企業・個人は少なくなります。つまり、利上げとは、お金の流れにブレーキをかけ、経済活動の加熱を冷やす役割を果たしています。 アメリカは、コロナ禍に縮小した経済を支えるため金融緩和を行いましたが、その後、コロナ禍からの回復に伴い物価が高騰したため、急激な利上げを行いました。2022年3月に0.25%、5月に0.5%、6月に0.75%ずつ政策金利を引き上げ、23年2月には4.50〜4.75%まで到達しました。

ここからは、利上げの概念を踏まえながら、銀行が経営破綻してしまった3つの理由を見ていきます。

原因1.債券の含み損増加

1つ目の原因として、利上げに伴う債券の含み損増加が挙げられます。 ここでは、米利上げと銀行の資産運用が鍵となります。

金融緩和時代の債券運用

まず、利上げ前の話に遡ります。当時は、前述の事情により金融緩和が行われていました。その結果、市場にはお金が溢れ、国債の購入や債券の投資に流れ込みました。このように調達した資金を用いて銀行も、預金等で得た資金で多くの債権を購入し、運用していました。 ここで、債券について2点確認しておきます。 ①債券を満期まで保持する場合 発行体が破綻しない限り債券の額面金額とあらかじめ決められた利子の両方を得ることができます。 ②満期を待たずに売却し、途中換金する場合 この場合、債券価格は、発行体の信用度や満期までの期間、外部環境等に依存して変動します。

利上げに伴う含み損の増加

コロナが落ち着き、中央銀行は金融引き締めとして利上げを行いました。ここで問題となるのが、債券の価格の変動です。利上げが行われると、一般的にその時点での債券価格は下がります。なぜなら、利上げによって世の中全体の金利が上昇し、新たに発行される債券の金利も高くなるため、既に発行された債券を持っていたいと思う人が少なくなるからです。すると、銀行が持つ債券の価格は、購入した時点での価格より下がってしまいます。この状態は「含み損」と呼ばれています。 あくまで債券を満期まで保持することであらかじめ決められた利子を得ることはできますが、次節の原因2、3により現金化しなければいけない状況となったため、多額の損失が生じ、経営が圧迫されました。

原因2. 銀行預金の魅力低下

2つ目の原因として、利上げによって、銀行預金の金利の魅力が低下したことが挙げられます。 利上げによって社会全体の金利が上昇しましたが、中でも投資家に注目されたのが、「ETF(=Exchange Traded Funds)」や短期の米国債です。ETFとは、株価指数など特定の指数に連動する運用成果を目指す投資信託のことです。個別の銘柄ではなくいくつかの銘柄に分散投資することになるため運用リスクが小さいということが特徴です。ETFには、金利との相関関係が高い商品が存在し、低リスク高リターンが見込めるため人気を集めています。また、米国債も信用力が高いものであり、なおかつ1年物国債の金利が5%、2年物国債でも4%と高リターンな債券となったため人気を集めました。 銀行の預金金利も引き上げが行われましたが、過度な引き上げは銀行の収益を圧迫するため行うことができず、銀行預金から低リスク高金利のETF等へとお金が動きました。その結果、銀行が持つ資産が少なくなり、破綻の原因の1つとなってしまいました。

原因3. 取引先の経営悪化

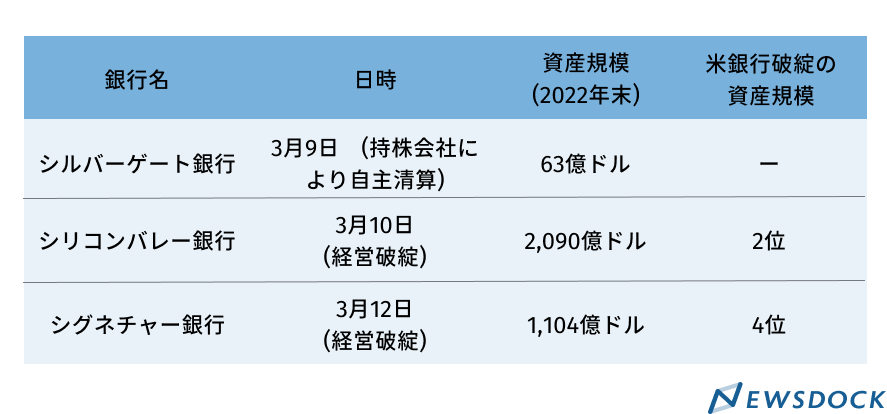

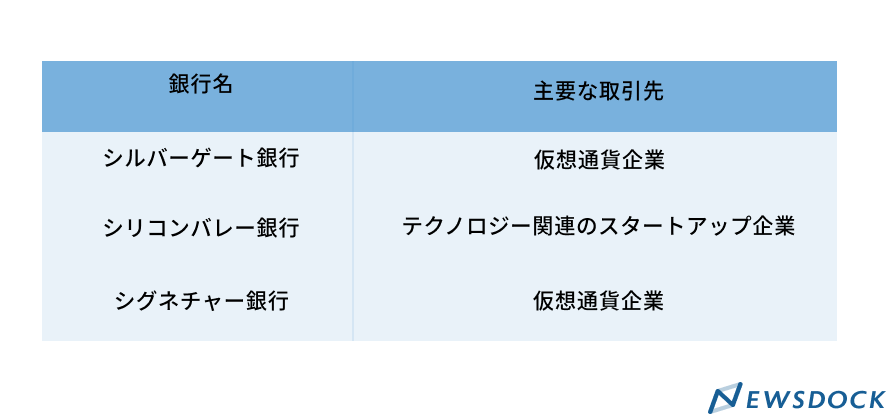

3つ目の原因として、融資先や預金者となっていた企業の急速な経営悪化が挙げられます。 今回破綻した3つの銀行(シルバーゲート、シリコンバレー、シグネチャー)は、特定の業界の取引先が多いという共通点がありました。

成長産業への投資バブル

これらの業界は、一定のリスクがあるものの今後の成長が見込まれます。コロナ禍での金融緩和時には、世界的にこういった「成長産業」への投資が加熱し、こうして調達された資金が預金などの形で銀行に大量に流れ込んでいました。

バブルの崩壊

しかし、利上げが行われると、連動して米国債の金利も上昇しました。それによって、リスクが高い成長産業より、安全な国債等の価値が高まるようになりました。さらに、IT業界ではGAFAの人員削減も取り沙汰され、不安が大きくなりました。その結果、投資バブルが崩壊し、企業は経営難になりました。そういった企業は銀行の預金を大量に引き出したり、追加融資を求めたため、銀行のキャッシュが減り信用低下に陥ることとなってしまいました。

銀行破綻による影響は?

これまで、銀行が破綻してしまった原因について見てきましたが、この破綻がさらなる連鎖を引き起こす可能性はあるのでしょうか? 最後の章では、リーマンショック時と比較しながら今後の流れを一緒に考えてみましょう。

リーマンショックとの比較

リーマンショックとは、当時流行していた不動産を担保にした住宅ローンの多くが、不動産バブル崩壊により不良債権化したことが発端となった金融危機です。関連する債権を多く購入していた投資銀行リーマン・ブラザーズが2008年9月15日に経営破綻し、そこから連鎖的に危機に陥りました。 世界に飛び火してしまった原因としてよく指摘される事の1つがアメリカ政府の対応の遅れです。 金融業界内での買収による立て直しを期待したものの合意に至らず、公的資金で救済する金融安定化法も一度下院否決し、10月3日、市場の反応の悪化を鑑みてやむなく法案を成立させることとなりました。法案成立まで半月もかかってしまった事がさらなる状況悪化を招いてしまったのではないかという指摘があります。それに対し、今回のシリコンバレー銀行破綻時には2日後に預金全額保護を発表されているなど、リーマンショックの反省を活かしたタイムリーな政策が行われていると楽観的に捉えることもできます。

また、SNSの影響によって、破綻までのスピードがリーマンショック当時から変化したことも指摘されています。例えば、シリコンバレー銀行は、債券の売却による損失計上を発表した2日後に破綻に追い込まれました。このスピード破綻は、ツイッター等のSNSで経営悪化の情報が急激に拡散され、銀行の信用不安が煽られたことが主要な要因だったと考えられています。不安を感じた人々が預金を引き出し、銀行の持つ現金が少なくなってしまい、破綻に追い込まれてしまいました。今後も、SNSにあおられる形での急速な取り付け騒ぎは十分可能性があるため、十分な注意が必要でしょう。

参考

日本経済新聞「米シルバーゲート、銀行事業清算へ FTX破綻で預金急減」2023年3月9日

日本経済新聞「シリコンバレー銀行破綻、金融市場を揺らした1週間」2023年3月17日

日本経済新聞「米国の銀行破綻はまだ続く その理由と日本への影響 エミン・ユルマズの未来観測」2023年4月17日

日経4946.com「リーマン・ショック」2023年7月10日閲覧

朝日新聞デジタル「米当局が犯した判断ミス リーマン危機、当局者が語る」2019年2月20日

野村総合研究所「シリコンバレーバンク破綻に見る米国信用不安の拡大リスクと金融政策への影響」2023年3月13日

野村総合研究所「預金金利引き上げで米銀の預金流出を食い止めることに大きなリスク」2023年4月20日

三井住友信託銀行「米銀破綻は単発か、それとも続くのか」 2023年4月20日

日本貿易振興機構(JETRO)「米国の一連の銀行破綻に関する分析を発表、シンクタンク調査(米国の一連の銀行破綻に関する分析を発表、シンクタンク調査(米国) | ビジネス短信 ―ジェトロの海外ニュース)」2023年4月17日

日興アセットマネジメント株式会社 「Step1. ETFとは?ETFの特色」2023年7月10日閲覧

税理士紹介センター 株式会社ビスカス 「なぜアメリカで銀行の経営破綻が相次いだのか? 「リーマンショック」の再来はあるの?」2023年3月28日

NHK NEWS WEB「“対岸の火事”ではない SNS時代の銀行破綻【経済コラム】」2023年3月19日