インボイス制度とは?どんな影響がある?分かりやすく解説

2023年01月02日・社会 ・#2022-23特集 ・by kota

「2023年10月、インボイス制度が開始」

2022年のニュースやCMでこのフレーズをよく聞いた、という方は少なくないと思います。では、インボイス制度とはどんな制度なのでしょうか。それは「売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければならない。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となる」というものです。

……しかし、何がなんやら分からないですよね。特に学生の方は「よく分からないし、自分には関係ないから知らなくていいや」と感じてしまうことだと思います。ですが、このインボイス制度は消費税の仕組みに大きな変化をもたらすものです。この記事では、2023年に起こるこの税制上の大きな変化について分かりやすく解説します。

現行の制度

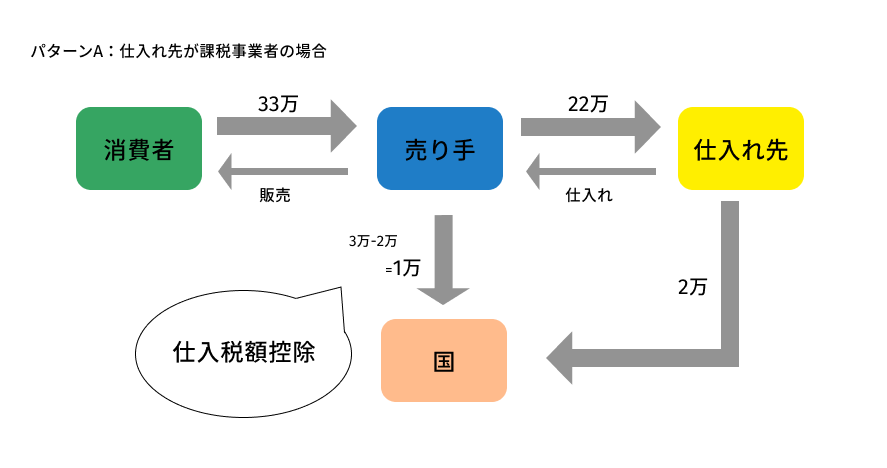

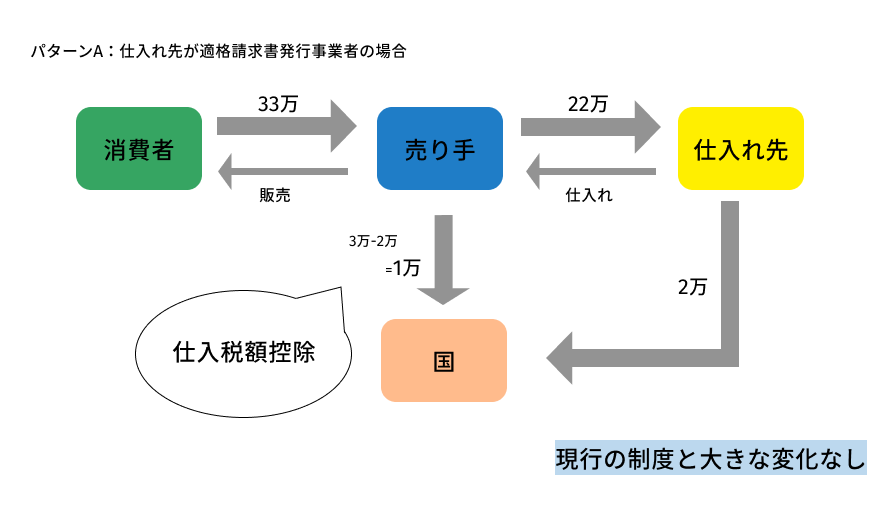

インボイス制度の話をする前に、現在どのような制度になっているのか説明します。簡単のために、消費者・売り手・仕入れ先・国の4者だけの関係で考えます。

消費税が間接税に分類されているように、消費者は消費税を直接国に納めるのではなく売り手を通じて納めます。しかし、売り手も仕入れ先から商品を購入しています。そのため、売り手は[売上にかかる税額]ー[仕入れにかかる税額]を国に納めることになります。これが仕入税額控除と呼ばれる仕組みです。一方、仕入れ先も売上分の税額を国に納めることになります。こうして、消費者が支払った消費税が国に納められることになります。

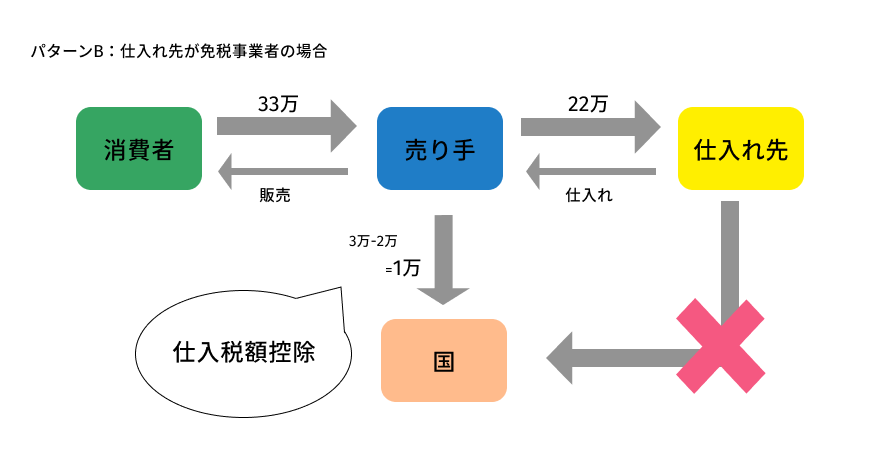

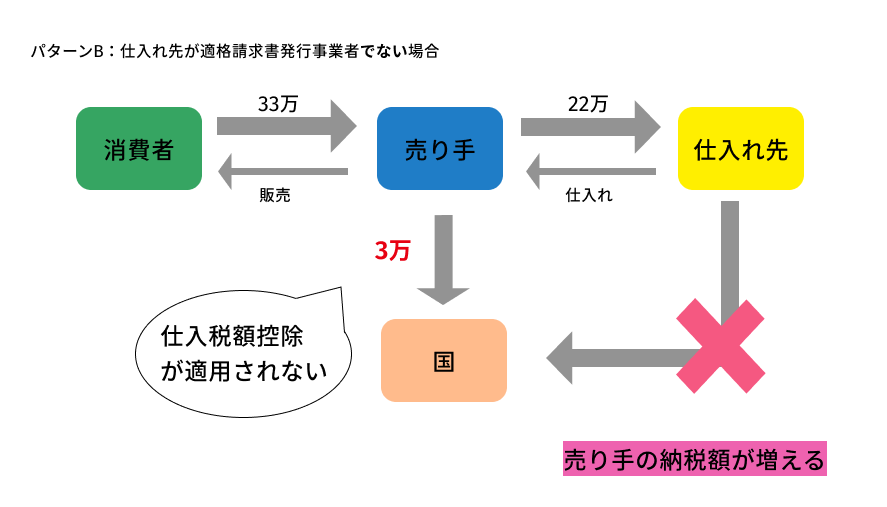

しかし、売上が1,000万円以下の事業者には消費税納付が免除されており、このような事業者を免税事業者といいます。例えば、上の図の「仕入れ先」が免税事業者だった場合、税金の流れは次の図のようになります。

この時、消費者が支払った消費税の一部は国に納められず、仕入れ先の売上となります。

インボイス制度って何?導入で何が変わる?

今の制度を踏まえて、インボイス制度を見ていきます。

インボイス制度とは

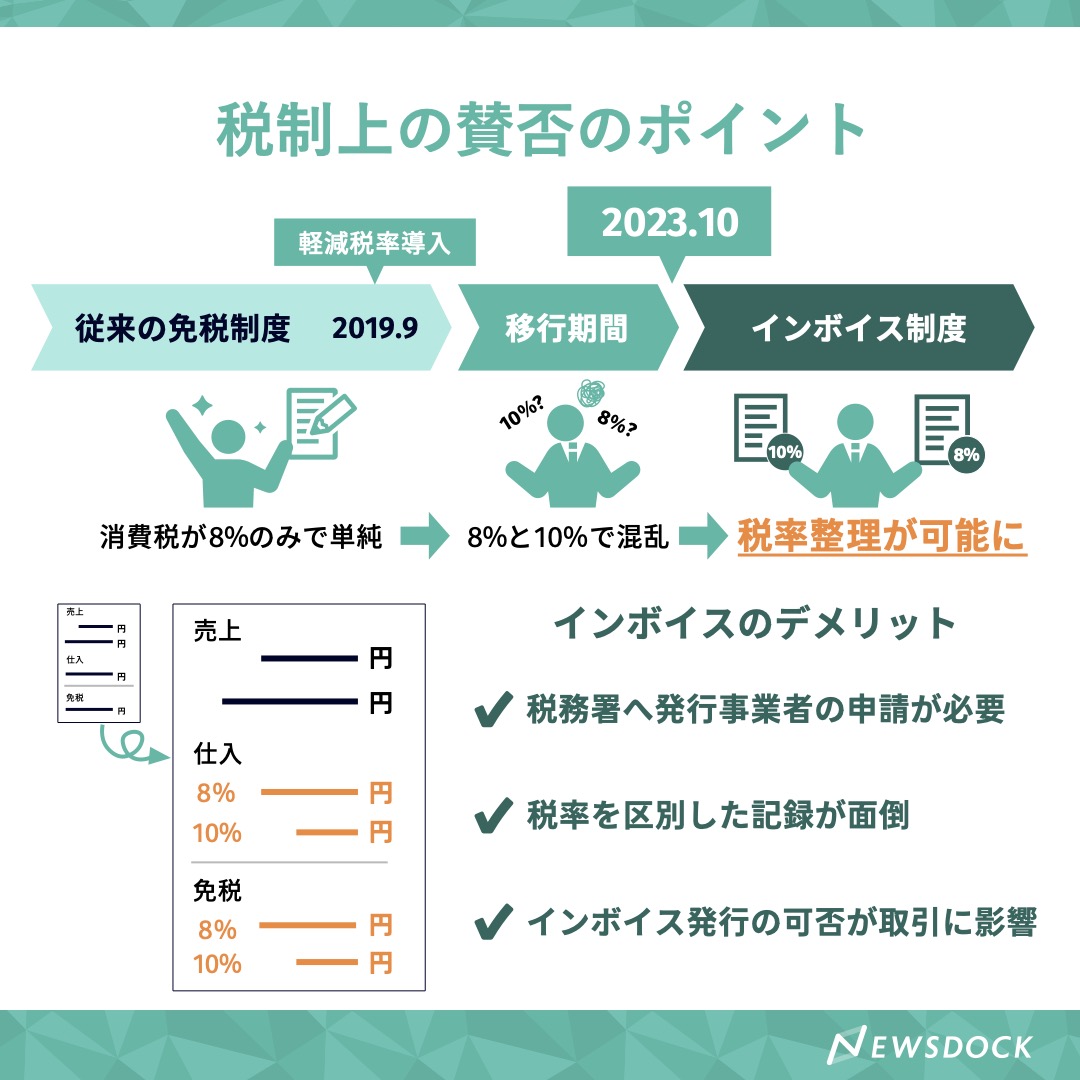

冒頭で「売手であるインボイス発行事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければならない。買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となる」と説明しましたが、簡単に言えば、消費税の納税額を決めるときには、国税庁が認定した事業者が発行する請求書のみが有効となるということです。今までは単に必要事項を記入した請求書があれば仕入税額控除が受けられたのですが、インボイス制度の下では、その請求書は適格請求書発行事業者が発行する、必要事項が全て記入された適格請求書であることが必要になるのです。

インボイス制度導入で変わること

では次に、インボイス制度導入で消費税の流れがどのように変わるのか見ていきましょう。

仕入れ先が国税庁から認証を受けた適格請求書発行事業者である場合、現在の状態から変化はありません。

一方、仕入れ先が適格請求書発行事業者でない場合、仕入れ先との取引についての適格請求書が得られないため、仕入税額控除の対象になりません。つまり、売り手はその取引分の消費税を支払わなくてはならなくなります。つまり、売り手にとってはインボイス制度導入により納税額が増える結果となります。

インボイス制度はなぜ必要?

では、なぜこの制度が導入されることになったのでしょうか?その理由について、国税庁は複数税率に対応するためとしています。現在の請求書の必要事項では異なる税率のかかる取引が一緒になっており、正しい税額を把握できないため、異なる税率がかかる取引ごとに分けて記入する請求書にする必要があり、さらにそのような請求書を発行することができる事業者には国からの認証が求められることとなったのです。

一方で、インボイス制度導入の理由について、免税事業者から回収できていなかった消費税を回収するためだという見方もあります。実際、上の図から分かるように、国の立場から見れば今まで回収しきれていなかった消費税が回収され、税収は増えることとなりそうです。

インボイス制度による影響は?

最後に、インボイス制度導入でどんな影響が出るのか見ていきましょう。

売上1,000万円以上の事業者の場合

売上が1,000万円を超えている場合、インボイス制度で変化することは請求書に記載する必要事項だけです。ただし、適格請求書発行事業者の認証を受けるための事務手続きもする必要があります。

売上1,000万円以下の事業者の場合

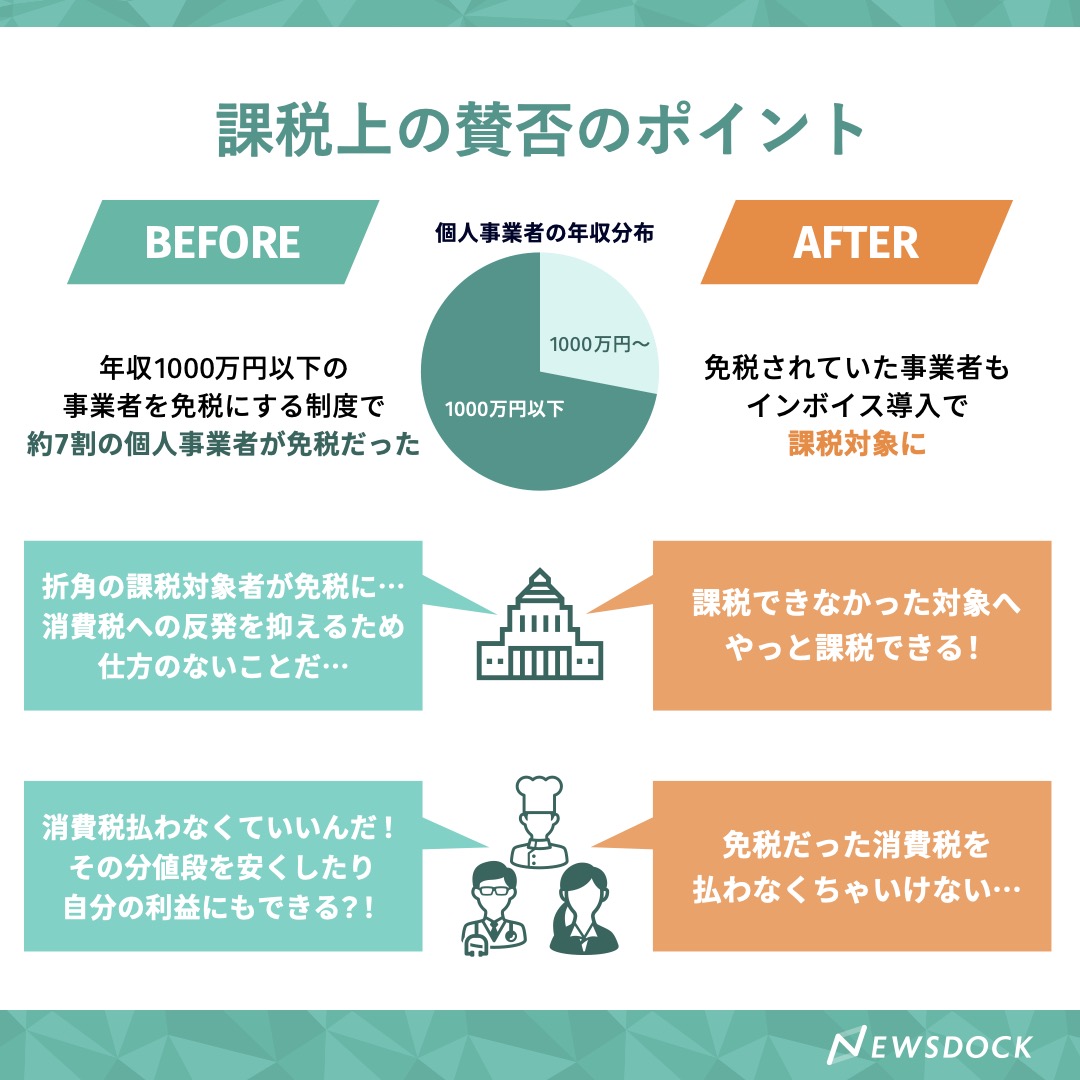

売上1,000万円以下の事業者の多くは現在の制度上での免税事業者、つまり消費税を納める必要のない事業者でした。また、免税事業者かどうかによって取引に違いが出ることもありませんでした。

しかし、インボイス制度の下では免税事業者は適格請求書発行事業者にはなれないため、免税事業者との取引の際、免税事業者から購入した分の消費税を購入した側(上の図では売り手)が支払わなくてはなりません。つまり、購入する側は免税事業者と取引すると余分に税金を納めなくてはならなくなります。そうすると、購入する側は「納める税金をできるだけ減らすために免税事業者との取引を減らそう・なくそう」と考えます。これは、免税事業者にとっては不利な状態になるのです。

この時、現在免税事業者になっている事業者には2つの選択肢があります。 1つ目は免税事業者から課税事業者になり、適格請求書発行事業者になることです。しかし、この時事業者は課税事業者になっているので、今まで払わずに済んでいた税金を払わなくてはならなくなります。 2つ目は免税事業者のままでいることです。この時は税金を払わなくてすみますが、取引上不利な立場に立たされます。 つまり、インボイス制度は売上1,000万円以下の多くの事業者にとって厳しい制度となっているのです。このため、インボイス制度導入に反対する声も根強くあります。実際、個人事業者の7割程度が売上1,000万円以下なので、導入による影響は大きいものになると推測されます。

この状況に対し、政府は移行期間を設けたり、インボイス制度を理由にした取引の停止・抑制を独占禁止法で取り締まることとしたりと対策を進めています。

最後に

なかなか複雑な制度ではありますが、お分かりいただけたでしょうか。今年10月から導入が開始されるインボイス制度は消費税の仕組みや小規模事業者の売上に大きなインパクトを与えるものです。自分には関係ないと目を逸らすのではなく、何が起きるのかを認識しておく必要があるように思います。

参考

国税庁「インボイス制度の概要」2022年12月18日閲覧

Money Forward クラウド「インボイス制度とは?2023年導入までに消費税免税事業者がとるべき対応をわかりやすく解説」2022年10月14日

Workship MAGAZINE 「インボイス制度はなぜ必要? 専門家に“中立的な視点”から教えてもらった」2022年9月11日

NHK解説委員室「インボイス準備不足 ! ~ 残り1年」2022年10月21日

中小企業庁「2021年版 小規模企業白書」2022年12月26日閲覧